疫苗行业的竞争加剧了,Wineai Biologics在发布后遭

发布时间:2025-08-28 15:18

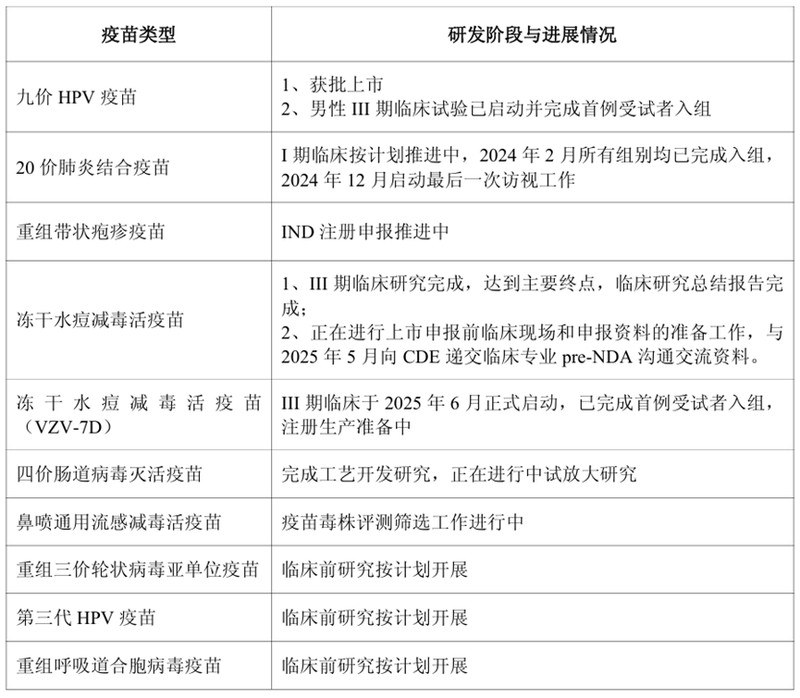

北京新闻壳牌金融(记者Yan Xia)于8月21日发布了2025年的半年度Winitai生物学报告。在2025年上半年,Windii Bio的营业收入约为8.44亿元人民币,年下降了38.25%;与上市公司的股东相关的净利润约为1.44亿元人民币,减少了155.30%的年份;减少非股票收益和损失后,与上市公司的股东相关的净利润约为2.43亿元人民币,逐年降低481.93%。该公司在每个部分的主要收入为-0.11元,一年一度的152.38%。记者指出,Windai Bio于2020年4月29日在上海证券交易所上市,这是半年事件中首次丧失表现。关于表现绩效的原因,温台生物说:“这在很大程度上是由于公司疫苗部门对市场调整的影响与去年同期相比,收购和销售的收购和销售量的扩大和销售量少于预期,疫苗部门的收入下降了。 1991年,公司的主要业务分为两个主要类别:在诊断体外,记者指出,在疫苗领域,Windai Bio在HPV疫苗中建立了不同的管道布局HPV疫苗Xinconin®通过了WHO-PQ认证,并在包括尼泊尔和泰国在内的23个国家和地区获得了市场,在报告期间,HPVXinconin®9的9次价值疫苗被批准国家食品药品监督管理局的凯特(Keting)成为全球第一个国内和第二次批准的九种九型HPV疫苗;该公司正在开发的公司,包括疫苗,重组片,重组疫苗,重组三价轮状病毒亚基疫苗,重组呼吸道合成病毒疫苗,第三代疫苗,第三代hpv疫苗,冻干活疫苗的活疫苗,包括20次接种疫苗,包括20个价值的肺炎组合(VZV -7D)干燥的Tokpox Live疫苗(VZV -7D)和鼻喷雾剂通用流感疫苗,所有这些疫苗都按计划良好。 Winaeai在疫苗领域的Picresearch和Winaeai的开发。公告屏幕截图谈论了竞争风险。 Wustai Bio表示,在今年上半年,中国疫苗行业的竞争观点继续增强,公司面临许多挑战。作为世界第二大疫苗市场,中国一直在吸引CT许多公司增加了对大量人口基础和潜在增长的投资,从而促进了主要类别产品的同质性。许多子行业的竞争是激烈的,临床和注册阶段的产品数量的增长,供应方面不断扩大,并且“涉及”现象变得更有意义。在这种背景下,价格竞争往往是正常的。某些地区II类疫苗的价格系统继续下降,许多品种的价格发生了巨大变化。另一方面,也存在不同形式的行业促进和特许行为,例如通过偏好包,增加的价值等,进一步降低产品价格空间,为终端市场竞争。同时,一些国内公司正在积极扩大海外市场,国际和国外的许可加快了他们的“出国”。跨国公司还增加了对下巴的投资A并通过建立工厂和本地化操作来加深其本地布局。行业竞争逐渐从国内维度扩展到全球规模,企业在产品,成本,合规性等方面面临更高的要求。BIO表示:“该公司对上述竞争风险非常重视,并继续优化来自R&D,例如R&D,劳动,营销和国际等许多方面的响应机制。”编辑Yue Caizhou校对Zhai Yongjun

北京新闻壳牌金融(记者Yan Xia)于8月21日发布了2025年的半年度Winitai生物学报告。在2025年上半年,Windii Bio的营业收入约为8.44亿元人民币,年下降了38.25%;与上市公司的股东相关的净利润约为1.44亿元人民币,减少了155.30%的年份;减少非股票收益和损失后,与上市公司的股东相关的净利润约为2.43亿元人民币,逐年降低481.93%。该公司在每个部分的主要收入为-0.11元,一年一度的152.38%。记者指出,Windai Bio于2020年4月29日在上海证券交易所上市,这是半年事件中首次丧失表现。关于表现绩效的原因,温台生物说:“这在很大程度上是由于公司疫苗部门对市场调整的影响与去年同期相比,收购和销售的收购和销售量的扩大和销售量少于预期,疫苗部门的收入下降了。 1991年,公司的主要业务分为两个主要类别:在诊断体外,记者指出,在疫苗领域,Windai Bio在HPV疫苗中建立了不同的管道布局HPV疫苗Xinconin®通过了WHO-PQ认证,并在包括尼泊尔和泰国在内的23个国家和地区获得了市场,在报告期间,HPVXinconin®9的9次价值疫苗被批准国家食品药品监督管理局的凯特(Keting)成为全球第一个国内和第二次批准的九种九型HPV疫苗;该公司正在开发的公司,包括疫苗,重组片,重组疫苗,重组三价轮状病毒亚基疫苗,重组呼吸道合成病毒疫苗,第三代疫苗,第三代hpv疫苗,冻干活疫苗的活疫苗,包括20次接种疫苗,包括20个价值的肺炎组合(VZV -7D)干燥的Tokpox Live疫苗(VZV -7D)和鼻喷雾剂通用流感疫苗,所有这些疫苗都按计划良好。 Winaeai在疫苗领域的Picresearch和Winaeai的开发。公告屏幕截图谈论了竞争风险。 Wustai Bio表示,在今年上半年,中国疫苗行业的竞争观点继续增强,公司面临许多挑战。作为世界第二大疫苗市场,中国一直在吸引CT许多公司增加了对大量人口基础和潜在增长的投资,从而促进了主要类别产品的同质性。许多子行业的竞争是激烈的,临床和注册阶段的产品数量的增长,供应方面不断扩大,并且“涉及”现象变得更有意义。在这种背景下,价格竞争往往是正常的。某些地区II类疫苗的价格系统继续下降,许多品种的价格发生了巨大变化。另一方面,也存在不同形式的行业促进和特许行为,例如通过偏好包,增加的价值等,进一步降低产品价格空间,为终端市场竞争。同时,一些国内公司正在积极扩大海外市场,国际和国外的许可加快了他们的“出国”。跨国公司还增加了对下巴的投资A并通过建立工厂和本地化操作来加深其本地布局。行业竞争逐渐从国内维度扩展到全球规模,企业在产品,成本,合规性等方面面临更高的要求。BIO表示:“该公司对上述竞争风险非常重视,并继续优化来自R&D,例如R&D,劳动,营销和国际等许多方面的响应机制。”编辑Yue Caizhou校对Zhai Yongjun