18亿赌博!负资产吞噬四维图新,奋力打造智能驾

发布时间:2025-10-15 09:37

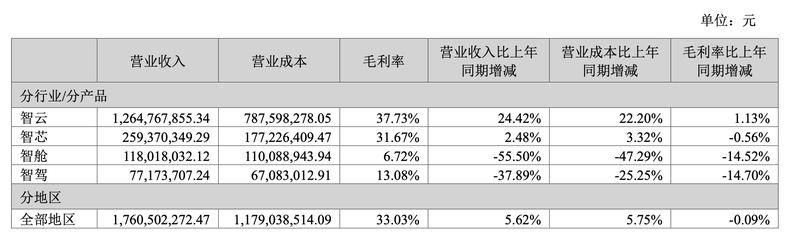

随着智慧驾驶赛道竞争日趋激烈,四维图新增资18亿元。四维图新近日公告称,公司拟通过“2.5亿元现金增资及15.5亿元资产注入”的方式,与大型中高端智能驾驶算法软件建智开曼交换39.14%股权。由此,四维图新可以打造“新智能”平台,实现从传统地图经销商向智能驾驶解决方案提供商的转型。本次交易将是智嘉在A股市场最大的整合案例。然而,该资本的复杂运作(涉及两家亏损公司的整合)的影响仍然可见。在技术快速迭代、竞争异常激烈的智驾赛道上,四维图新的战略投资就像是一场“豪赌”。 18亿押注负资产,还有斗鱼防弹少年团背后的高度赞赏。这笔交易最引人注目的是交易双方都在亏损。财务数据显示,建智开曼2024年营业收入仅为59.94万元,净利润将出现3.16亿元重大亏损; 2025年上半年,其收入升至1122.91万元,但净利润为-1.64亿元。值得注意的是,2025年6月30日,建智开曼净资产为-8.21亿元。增加现金资本方面,四维图新拟出资2.5亿元,以每股1.8061元的价格认购建智开曼C+级优先股。这一步最终使后者在增资前升值高达29.59亿元。这让很多投资者感到困惑:一家净资产为负、持续亏损的公司如何实现近30亿元的高增值?此外,在部分资产注入中,四维图新PU以15.5亿元收购全子公司图信智家100%股权。图信智家本身也处于亏损状态,净资产为负。 2025年上半年,其收入8839.31万元,净利润-368.5万元,净资产-2364.76万元。这意味着南峰向建智开曼注入负资产业务板块,耗资超过15亿元。该分析强化了收入程序,而这主要取决于对未来收入的预测。然而,对于尚未盈利的企业来说,准确和温和是投资者不可避免的。交易完成后,四维图新将持有建智开曼39.14%的股权,成为第一大股东但并非股东控股。这也让不少股市投资者记住,四维图新并不是股东控股。这是否会影响公司对“新健智”平台及运营?此次组建基于什么战略考量?转型承压,智慧驾驶板块收入下降30%以上。通过本次交易,四维图新与另一家算法损失公司放弃了智能驾驶业务,打造“新智能”平台。公告称,四维图新的战略意图是打造新平台,实现从智能驾驶到智能驾驶的转型。 传统图形业务向明智的驱动解决方案转变。官方表示,整合后,四维图新的工程能力和JZK的算法优势将纳入其中,形成覆盖各个层面的明智驾驶产品布局。四维图新成立于2002年,是领先的传统数字地图公司。但随着智驾的发展,公司即将发生改变。四维图新在2025年半年报中表示,公司将 开发全栈解决方案基于地图的服务能力并覆盖“智能云、智能驾驶、智能座舱、智能芯”,实现从单一产品提供商向综合解决方案提供商转型的目的。从业务和产品线来看,2025年上半年,智云四维图新和智信营收将有所增长。但智慧驾驶板块收入较去年同期下降37.89%。该公司表示,这主要是由于部分车企客户车型量产速度延迟所致。此外,智能座舱板块也出现了55.50%的大幅下跌。该公司表示,受到业务重心固定和部分项目量产周期结束的双重因素影响。四维图新新公告截图。两个条目能否将损失的损失组合起来“以负为正”?四维图新加速变革的背后是智能驾驶产业的开始带着批判的观点,L3级自动驾驶进入商业化元年。如今,智能驾驶技术加速向中低端市场渗透。四维图新还表示,将在10万元级别车型上引入L2+辅助功能,实现“平民化的高端体验”。面对激烈的竞争,如何降低成本并拥有超越同类车型的智能驾驶体验,成为摆在各类智能驾驶供应商面前的考验。目前,智驾赛道上巨头林立,既有华为、百度等巨头TechnolsOh,也有德赛西威、中科迅雷等传统Tier 1(一级供应商)强者,还有不少初创公司。北京社科院副研究员王鹏表示,面对激烈的竞争,四维图新应针对自身在智能驾驶算法和软硬件领域的短板迅速打造。在市场环境中保持竞争力,否则就是失败。投资开曼评估公司是四维图新应对行业变化的重要战略举措。不过,对于此次交易,王鹏也提醒,两项亏损业务整合能否产生“1+1>2”的效果? TuntunIn的两条技术路线、客户群体和商业模式融合起来有困难吗?这种“全栈”布局看似完美,但在当前智能驾驶行业竞争激烈的情况下,是否会陷入宽而不精的困境?另外,两家公司的背景和Gen不同,如何协调四维图新的原工程团队和建智开曼的算法研发团队,防止内讧,也是对管理层的考验。在技术日新月异、成本压力较大的市场环境下,“新健智”能否依靠自身优势还是一个很大的未知数。其整合双平台的好处是能够突破并获得足够的车企订单来实现这样的收入规模和盈利能力。新京报贝壳财经记者林子编辑杨娟娟校对杨莉

随着智慧驾驶赛道竞争日趋激烈,四维图新增资18亿元。四维图新近日公告称,公司拟通过“2.5亿元现金增资及15.5亿元资产注入”的方式,与大型中高端智能驾驶算法软件建智开曼交换39.14%股权。由此,四维图新可以打造“新智能”平台,实现从传统地图经销商向智能驾驶解决方案提供商的转型。本次交易将是智嘉在A股市场最大的整合案例。然而,该资本的复杂运作(涉及两家亏损公司的整合)的影响仍然可见。在技术快速迭代、竞争异常激烈的智驾赛道上,四维图新的战略投资就像是一场“豪赌”。 18亿押注负资产,还有斗鱼防弹少年团背后的高度赞赏。这笔交易最引人注目的是交易双方都在亏损。财务数据显示,建智开曼2024年营业收入仅为59.94万元,净利润将出现3.16亿元重大亏损; 2025年上半年,其收入升至1122.91万元,但净利润为-1.64亿元。值得注意的是,2025年6月30日,建智开曼净资产为-8.21亿元。增加现金资本方面,四维图新拟出资2.5亿元,以每股1.8061元的价格认购建智开曼C+级优先股。这一步最终使后者在增资前升值高达29.59亿元。这让很多投资者感到困惑:一家净资产为负、持续亏损的公司如何实现近30亿元的高增值?此外,在部分资产注入中,四维图新PU以15.5亿元收购全子公司图信智家100%股权。图信智家本身也处于亏损状态,净资产为负。 2025年上半年,其收入8839.31万元,净利润-368.5万元,净资产-2364.76万元。这意味着南峰向建智开曼注入负资产业务板块,耗资超过15亿元。该分析强化了收入程序,而这主要取决于对未来收入的预测。然而,对于尚未盈利的企业来说,准确和温和是投资者不可避免的。交易完成后,四维图新将持有建智开曼39.14%的股权,成为第一大股东但并非股东控股。这也让不少股市投资者记住,四维图新并不是股东控股。这是否会影响公司对“新健智”平台及运营?此次组建基于什么战略考量?转型承压,智慧驾驶板块收入下降30%以上。通过本次交易,四维图新与另一家算法损失公司放弃了智能驾驶业务,打造“新智能”平台。公告称,四维图新的战略意图是打造新平台,实现从智能驾驶到智能驾驶的转型。 传统图形业务向明智的驱动解决方案转变。官方表示,整合后,四维图新的工程能力和JZK的算法优势将纳入其中,形成覆盖各个层面的明智驾驶产品布局。四维图新成立于2002年,是领先的传统数字地图公司。但随着智驾的发展,公司即将发生改变。四维图新在2025年半年报中表示,公司将 开发全栈解决方案基于地图的服务能力并覆盖“智能云、智能驾驶、智能座舱、智能芯”,实现从单一产品提供商向综合解决方案提供商转型的目的。从业务和产品线来看,2025年上半年,智云四维图新和智信营收将有所增长。但智慧驾驶板块收入较去年同期下降37.89%。该公司表示,这主要是由于部分车企客户车型量产速度延迟所致。此外,智能座舱板块也出现了55.50%的大幅下跌。该公司表示,受到业务重心固定和部分项目量产周期结束的双重因素影响。四维图新新公告截图。两个条目能否将损失的损失组合起来“以负为正”?四维图新加速变革的背后是智能驾驶产业的开始带着批判的观点,L3级自动驾驶进入商业化元年。如今,智能驾驶技术加速向中低端市场渗透。四维图新还表示,将在10万元级别车型上引入L2+辅助功能,实现“平民化的高端体验”。面对激烈的竞争,如何降低成本并拥有超越同类车型的智能驾驶体验,成为摆在各类智能驾驶供应商面前的考验。目前,智驾赛道上巨头林立,既有华为、百度等巨头TechnolsOh,也有德赛西威、中科迅雷等传统Tier 1(一级供应商)强者,还有不少初创公司。北京社科院副研究员王鹏表示,面对激烈的竞争,四维图新应针对自身在智能驾驶算法和软硬件领域的短板迅速打造。在市场环境中保持竞争力,否则就是失败。投资开曼评估公司是四维图新应对行业变化的重要战略举措。不过,对于此次交易,王鹏也提醒,两项亏损业务整合能否产生“1+1>2”的效果? TuntunIn的两条技术路线、客户群体和商业模式融合起来有困难吗?这种“全栈”布局看似完美,但在当前智能驾驶行业竞争激烈的情况下,是否会陷入宽而不精的困境?另外,两家公司的背景和Gen不同,如何协调四维图新的原工程团队和建智开曼的算法研发团队,防止内讧,也是对管理层的考验。在技术日新月异、成本压力较大的市场环境下,“新健智”能否依靠自身优势还是一个很大的未知数。其整合双平台的好处是能够突破并获得足够的车企订单来实现这样的收入规模和盈利能力。新京报贝壳财经记者林子编辑杨娟娟校对杨莉 下一篇:没有了